Gemäß aktueller Gesetzesvorgaben

Die Einführung und Verwaltung von Zeitwertkontenmodellen ist ein komplexer Prozess. Eine erfolgreiche Umsetzung erfordert rechtssichere Durchführung, stimmige Abwicklung, Insolvenzsicherheit, erfahrenes Administrationsmanagement, geeignete Kapitalanlageinstrumente und die Möglichkeit zur Individualgestaltung. In ihrer Eigenschaft als Konzeptionärin, Wertkontenverwalterin und Treuhänderin hat die DBZWK deshalb Verfahren und Werkzeuge entwickelt, die optimiert sämtliche Anforderungen erfüllen. Selbstverständlich unter Berücksichtigung aller aktuellen Gesetzesvorgaben.

Kein Patentrezept für die Modellgestaltung

So unterschiedlich die Interessen der Beschäftigten und die Aufgaben der Unternehmen sind, so unterschiedlich kann natürlich auch die Einführung eines Arbeitszeitmodells ablaufen. Häufig besteht in Unternehmen der Wunsch, ein gut funktionierendes Arbeitszeitmodell aus einem anderen Betrieb zu übernehmen. Flexible Arbeitszeit- und Vorruhestandsregelungen können jedoch nur dann gut funktionieren, wenn sie den jeweiligen betrieblichen Belangen sowie den Wünschen und Interessen des Unternehmens und der Beschäftigten entsprechen.

Da jedes Unternehmen seine eigenen Abläufe, Zielsetzungen und Interessen hat, kann es somit kein Patentrezept für die Modellgestaltung geben. Vielmehr ist es wichtig, die betriebliche Situation genau zu analysieren, um dann entsprechende maßgeschneiderte Lösungen zu erarbeiten. Demzufolge können Arbeitszeit- und Wertkontenmodelle zwar unterschiedliche Anregungen bieten – sie ersetzen jedoch nicht die Entwicklung eigener, unternehmensbezogener Konzepte. Basierend auf den rechtlichen Rahmenbedingungen kann aus verschiedenen Grundformen und Bausteinen ein wettbewerbs- und beschäftigtenorientiertes Arbeitszeitmodell entwickelt werden.

Systematische Vorgehensweise in der Praxis bewährt

In jedem Fall ist es hilfreich eine externe Beratung hinzuzuziehen, die durch neutrale Moderation zwischen den Interessen von Arbeitgebern und Arbeitnehmern vermittelt und ihr Fachwissen einbringt. Damit die vielen Wünsche und Vorstellungen in ein wettbewerbs- und beschäftigtenorientiertes Arbeitszeitmodell eingehen, hat sich in der Praxis eine systematische Vorgehensweise bewährt. Ganz wesentlich für den Erfolg von Wertkontenmodellen ist außerdem auch die Akzeptanz bei allen Beteiligten, insbesondere bei den Arbeitnehmern.

Vor diesem Hintergrund sollten zum einen alle relevanten Entscheidungsträger im Unternehmen möglichst frühzeitig eingebunden werden; und zum anderen sollte ein besonderes Augenmerk auf eine umfassende Kommunikationsstrategie als „Schlüssel“ für die Akzeptanz bei den Arbeitnehmern gelegt werden.

Persönliche Einzelberatung zeigt individuelle Möglichkeiten auf

Die Fachberater für Zeitwertkonten und Lebensarbeitszeitmodelle besprechen mit den Arbeitnehmern in persönlicher Einzelberatung die individuellen Nutzungs- und Gestaltungsmöglichkeiten. Sie nehmen sich für jeden Arbeitnehmer ausreichend Zeit, die Ziele und Vorstellungen näher kennen zu lernen. Denn Lebensphasen- und Vorruhestandsplanung bedeutet für jeden etwas anderes.

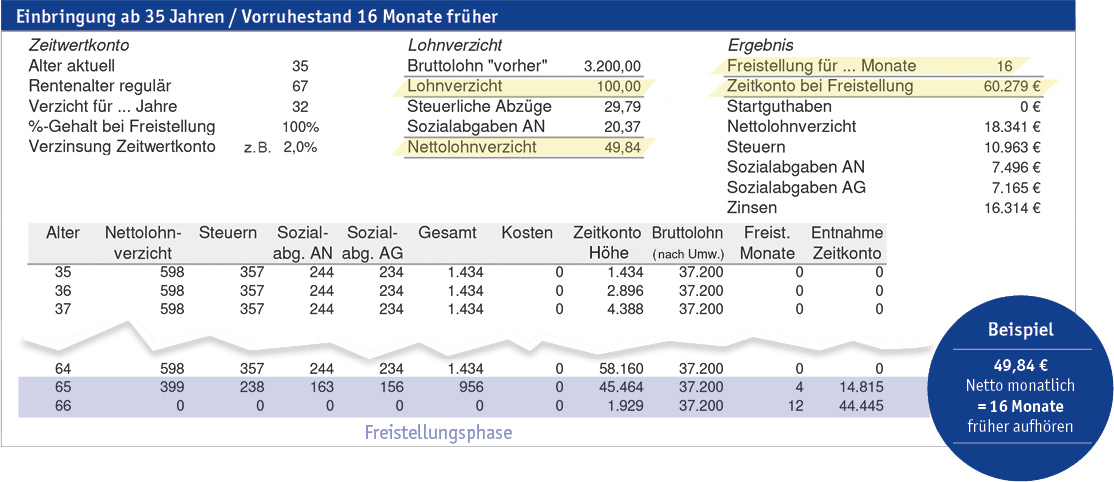

Mittels des eigens hierfür entwickelten Berechnungsmoduls wird dabei fachkundig aufgezeigt, wie die individuellen Gestaltungsmöglichkeiten des Modells genutzt werden können.

Beispiel einer Wertguthaben- und Freistellungsberechnung

Lisa Stremlau

Bürgermeisterin

Lisa Stremlau

BürgermeisterinStadt Dülmen „Die Zusammenarbeit mit der DBZWK war außerordentlich gut. Es hatte etliche Termine und Gespräche mit Herrn Röder vor Ort gegeben und ich fand diese sehr umfangreich und informativ. Herr Röder ist immer auf unsere Fragen eingegangen und hat sie umfassend beantwortet. Also das war eine außerordentlich fruchtbare und gute Zusammenarbeit.“

Stefanie Protz

Personalratsvorsitzende

Stefanie Protz

PersonalratsvorsitzendeKassenzahnärztliche Vereinigung Rheinland-Pfalz „Wir haben Herrn Röder beim ersten Gespräch mitgeteilt, in was für einem aktuellen Sachverhalt wir uns befinden und er ist direkt darauf eingegangen. Er hat viele Gespräche mit uns geführt und dadurch haben Vorstand und Personalrat zusammen mit Herrn Röder ein tolles Modell auf den Weg gebracht. Es war eine sehr professionelle und angenehme Zusammenarbeit. Herzlichen Dank dafür!“

Roland Baier

Direktor Personal & Arbeit

Roland Baier

Direktor Personal & ArbeitRegionale Kliniken Holding RKH GmbH „Die Zusammenarbeit mit Herrn Röder war von Beginn an sehr transparent. Er ist für dieses Thema ein sehr kompetenter Berater, wir haben die Zusammenarbeit mit ihm immer geschätzt.“

Prof. Dr. Jörg Martin

Geschäftsführer

Prof. Dr. Jörg Martin

GeschäftsführerRegionale Kliniken Holding RKH GmbH „Die Zusammenarbeit mit Herr Röder war von Anfang an sehr gut. Ihm ist es gelungen mit all unseren Betriebsräten die komplexen Betriebsvereinbarungen vor allem sehr „geräuschlos“ abzuschließen. Das spricht für ihn, denn das gelingt uns nicht immer in dieser kurzen Zeit.“

Hans-Michael Strube

Vorstandsvorsitzender

Hans-Michael Strube

VorstandsvorsitzenderSalzlandsparkasse „Das Modell Zeitwert ist nicht nur im gesamten Sparkassenverband einzigartig, sondern richtungsweisend."

Norbert Kallen

Caritasdirektor & Vorstandsvorsitzender

Norbert Kallen

Caritasdirektor & VorstandsvorsitzenderCaritasverband Rhein-Kreis Neuss e.V. „In der bisherigen Zusammenarbeit überzeugt Herr Röder: in der Kommunikation mit der Geschäftsführung, mit der Mitarbeitervertretung und der Moderation der Entscheidungsprozesse.“

Matthea Schneider

Vorstand

Matthea Schneider

VorstandCaritasverband für die Erzdiözese Freiburg e.V. „Ich habe vor allem in der letzten Phase, also der Erstellung der Einladungen und Broschüren, auch erlebt, dass Herr Röder sehr stark der Motor war, dass dieser Prozess gut zu einem vorläufigen Abschluss kommt und fand die Zusammenarbeit sehr engagiert und sehr positiv.“

Friedhelm Voigt

Vorstandsvorsitzender

Friedhelm Voigt

VorstandsvorsitzenderMarienhaus St. Johann e.V. „Die bisherige Zusammenarbeit mit der DBZWK war kompetent, humorvoll und zielgerichtet.“

Martin Ruprecht

Geschäftsführer

Martin Ruprecht

GeschäftsführerKirchliche Sozialstation Kaiserstuhl-Tuniberg e.V. „Bei unseren Überlegungen im Vorfeld, sowie der praktischen Umsetzung, haben wir von Herrn Röder eine hervorragende fachliche Unterstützung erhalten und gehen damit zuversichtlich in die Zukunft.“

Ottmar Vorländer

Geschäftsführer

Ottmar Vorländer

GeschäftsführerCaritasverband Main-Taunus e.V. „Von der Entwicklung des Konzepts über die Mitarbeiterversammlung, bis hin zu den Einzelgesprächen mit den Kolleginnen und Kollegen, fühlten wir uns professionell und sehr individuell beraten und begleitet. Insbesondere die fachliche und menschliche Art, wie Herr Röder die komplexe Materie für uns vorgetragen und aufbereitet hat, war sehr angenehm.“

Martin Bummer

Stiftungsvorstand

Martin Bummer

Stiftungsvorstand Stiftung St. Elisabeth Hechingen „Hohe Sachkompetenz gepaart mit Professionalität in einem nicht einfachen Gebiet des Personalwesens zeichnen unsere bisherige Zusammenarbeit mit Herrn Röder und der DBZWK aus.“

Harald Klippel

Vorstand

Harald Klippel

VorstandCaritasverband Rhein-Sieg e.V. „Der stringente Arbeitsansatz von Herrn Röder bestätigt die Einschätzung, die im Rahmen von Gesprächen mit anderen Verbänden gewonnen wurde. Herr Röder beherrscht nicht nur das Marketing, sondern gestaltet die Zusammenarbeit mit uns sehr transparent, verbindlich und vertrauensvoll.“

Cathrin Stoll

Vorsitzende der MAV

Cathrin Stoll

Vorsitzende der MAVKolleg St. Blasien „Ich habe die Zusammenarbeit mit der DBZWK als sehr positiv erlebt. Das war uns als Mitarbeitervertretung besonders wichtig. Wir hatten das Gefühl, da ist jemand der uns auch sicher berät, der uns reinen Wein einschenkt.“

Waltraud Kannen

Geschäftsführung

Waltraud Kannen

GeschäftsführungSozialstation Südlicher Breisgau „Die Zusammenarbeit mit der DBZWK und Herrn Röder war super. Herr Röder steht hinter seinem Konzept und lebt es sozusagen. Er vertritt es kompetent und hat das nötige Quentchen Humor dabei, da die Materie sich nicht unbedingt auf Anhieb erschließt.“

Uwe Kraemer

Kaufmännischer Leiter

Uwe Kraemer

Kaufmännischer LeiterGRÄPER-GRUPPE „Die Zusammenarbeit mit der DBZWK war stets aufrichtig, ehrlich und konstruktiv und insoweit kann ich jedem nur empfehlen, mit der DBZWK zusammen zu arbeiten.“

Eckard Jürriens

Geschäftsführer

Eckard Jürriens

GeschäftsführerDRK-Kreisverband Grafschaft Bentheim „In der Zusammenarbeit mit Unternehmen legen wir größten Wert auf eine Vertrauensbasis. Diese konnte zwischen uns und Herrn Röder relativ schnell hergestellt werden.“

Marcel Seebacher

Leiter Personal

Marcel Seebacher

Leiter PersonalKassenärztliche Vereinigung Rheinland-Pfalz „Die Zusammenarbeit mit Herrn Röder und seiner Gesellschaft als Dienstleister zur Einführung des Arbeitszeitmodells war sehr angenehm. Er wusste von was er spricht und hat uns sehr gut begleitet.“

Thomas Elsner

Geschäftsführer

Thomas Elsner

GeschäftsführerRehabilitationsklinik Werscherberg „Herr Röder hat durch seine engagierte, ruhige und sachliche Art dazu beigetragen, eine Vertrauensbasis auf allen Ebenen zu schaffen. Die Zusammenarbeit ist durchweg als positiv zu bewerten. Die Unterstützung könnte nicht besser sein.“

Roman Schlosser

Personalleiter

Roman Schlosser

PersonalleiterMunksjö „Die Zusammenarbeit mit der DBZWK und Herrn Röder habe ich als sehr professionell empfunden. Ich freue mich auf die weitere Zusammenarbeit mit Herrn Röder und darauf, das Projekt mit Leben zu erfüllen und erfolgreich zu gestalten.“

Gisela Meßmer

Heimleitung

Gisela Meßmer

HeimleitungPflegezentrum St. Verena „Die Zusammenarbeit mit Herrn Röder war sehr professionell, er ist ein exzellenter Fachmann in diesem Bereich. Der Ablauf und die Organisation waren bestens.“

Michael de Reese

Geschäftsführer

Michael de Reese

GeschäftsführerCuxport „Die offene und professionelle Zusammenarbeit mit der DBZWK hat uns sehr gut gefallen. Wir hatten immer das Gefühl, dass hier Profis am Werk sind.“

Nicole Rapp

Leiterin Personal

Nicole Rapp

Leiterin PersonalSt. Elisabeth-Stiftung „Die Zusammenarbeit mit der DBZWK und mit Herrn Röder habe ich stets als sehr professionell und als sehr unterstützend empfunden. Ich habe mich sehr gut begleitet gefühlt und konnte jederzeit Fragen und Anliegen professionell erledigt wissen.“

Beate Pfriender-Muck

Personalleiterin

Beate Pfriender-Muck

PersonalleiterinSt. Josefshaus Herten „Die Zusammenarbeit mit Harald Röder und der DBZWK war und ist sehr gut. Ich schätze insbesondere die gute fachliche Beratung, die professionelle Abwicklung und die Zuverlässigkeit durch die DBZWK.“

Helga Glöckner

Leiterin Personal/Recht

Helga Glöckner

Leiterin Personal/RechtSRD Stadtreinigung Dresden „Wir haben die Zusammenarbeit mit der DBZWK und Herrn Röder sehr positiv erlebt. Herr Röder ist ein sehr kompetenter Partner der uns konstruktiv zur Seite steht.“

Ulrike Meister

Geschäftsführung

Ulrike Meister

GeschäftsführungSozialstation Mittlerer Breisgau „Die Zusammenarbeit mit Herrn Röder und der DBZWK war von Beginn an nur positiv. Wir erhielten eine höchst kompetente Beratung, alle Vorgänge wurden rasch bearbeitet und wir hatten stets ein angenehmes Miteinander."

Heinz-Josef Kessmann

Diözean-Caritasdirektor

Heinz-Josef Kessmann

Diözean-CaritasdirektorCaritasverband für die Diözese Münster „Ich habe in der Zusammenarbeit mit der DBZWK und Herrn Röder eine verlässliche Zusammenbarbeit über den gesamten Prozess hinweg schätzen gelernt und auch kreative Problemlösungen an den einzelnen Stellen des Modells, die man dann miteinander entwickeln konnte."

Peter Goerdeler

Vorstandsvorsitzender

Peter Goerdeler

VorstandsvorsitzenderJosephs-Hospital Warendorf „Die Zusammenarbeit mit der DBZWK und Herrn Röder war von Anfang an von hoher Professionalität geprägt. Wir haben uns bei ihm und seinem Team gut wiedergefunden und haben besonders seine Beratungsleistung für die Mitarbeitervertretung und für uns als Arbeitgeber geschätzt, die sehr ausgeglichen war.“

Walter Merkt

Vorstandsvorsitzender

Walter Merkt

VorstandsvorsitzenderDominikus-Ringeisen-Werk „Die Zusammenarbeit mit Herrn Röder habe ich wirklich als sehr professionell und inspirierend erfahren. Er ist jemand, der dieses Thema sehr versiert vermitteln kann und auch jede Frage dazu beantworten kann. Er ist vom Modell voll überzeugt und das steckt an.“

Peter Klaus Mertens SJ

Kollegsdirektor

Peter Klaus Mertens SJ

KollegsdirektorKolleg St. Blasien „Die Zusammenarbeit mit Herrn Röder habe ich als sehr positiv und kompetent erlebt. Er war bereit, sich auf die spezifischen Fragen unseres Betriebes einzulassen. Seine Präsentationen waren hervorragend.“

Ulla Böhring

Geschäftsführerin

Ulla Böhring

GeschäftsführerinPhilipp Hafner „Wir haben Herrn Röder und die DBZWK als sehr professionellen Ansprechpartner kennengelernt. Die Zusammenarbeit hat reibungslos funktioniert und alle unsere Fragen wurden stets professionell beantwortet.“

Peter Kosina

Geschäftsbereichsleiter Personal

Peter Kosina

Geschäftsbereichsleiter PersonalKassenärztliche Vereinigung Baden-Württemberg „Wir wollten die aufwändige Verwaltung der Konten nicht intern aufbauen und haben mit der DBZWK einen professionellen Anbieter gefunden.“

Burkard Schröders

Diözesancaritasdirektor

Burkard Schröders

DiözesancaritasdirektorCaritasverband Aachen „Die Zusammenarbeit, die Beratung und Begleitung durch Herrn Röder habe ich als sehr positiv empfunden. Trotz unserer professionellen Mitarbeitern hier im Haus war Herr Röders Input hinsichtlich Dienstvereinbarung, Mitarbeitervertretung und gesetzlicher Dinge für uns unbezahlbar. Da spreche ich Herrn Röder ausdrücklich meinen Dank aus, das war wirklich Klasse! Ohne seine Unterstützung hätten wir es nicht geschafft.“

Markus Bauer

Landrat

Markus Bauer

LandratSalzlandkreis „Die Zusammenarbeit mit der DBZWK war sehr gut. Meine Kolleginnen und Kollegen haben ebenfalls berichtet, dass sie sehr kreativ und orientiert mit Herrn Röder arbeiten können. Von daher kann ich nur positiv berichten.“